Индивидуальный инвестиционный счет: с чего начать?

Индивидуальный Инвестиционный Счет (ИИС) – это специальный счет, который дает возможность получить доход и вернуть налоги.

ИИС существуют относительно недавно, с 1 января 2015 года и регулируются Федеральным законом «О рынке ценных бумаг».

Зачем нужен ИИС?

Индивидуальный инвестиционный счет позволяет вкладывать сбережения в фондовый, валютный и срочный рынок и получать налоговый вычет на взнос или на доход.

ИИС могут открыть физические лица — налоговые резиденты РФ. Это особый вид брокерского счета с налоговыми льготами.

В зависимости от вложений и стратегии инвестирования можно получить разный доход. Но не забывайте, инвестирование — это риск. Постоянный доход не гарантирован, при неудачной стратегии можно потерять не только доход, но и вложенные деньги. Попробуйте инвестировать в ОФЗ с доходностью 7-8% годовых и с учетом возврата налога сможете получить общую гарантированную доходность около 13-15%.

Если у вас уже есть брокерский счет, вы не сможете его превратить в ИИС. Нужно отдельно открывать ИИС. Это два разных счета и они могут быть открыты одновременно. Главное отличие — на ИИС отложенное налогообложение. В случае с ИИС, налог с прибыли нужно платить только после закрытия счета, а не каждый год, как с обычным брокерским счетом. Это преимущество, ведь то, что не ушло в налоговую можно продолжать инвестировать и повышать доходность. Вычет на доход есть и по обычному брокерскому счету, если вы держали бумаги не менее 3 лет. Но налоги придется платить ежегодно, а вычет возвращать позже.

Максимальная сумма внесения на ИИС не может быть больше 1 000 000 рублей за год.

После открытия ИИС, вы можете получить налоговый вычет.

Первый тип инвестиционного вычета — тип “А”

Этот тип подходит тем владельцам ИИС, кто платит НДФЛ. После окончания налогового периода владелец счета имеет право на вычет 13% от той суммы, которую он внес за этот период, но не более суммы уплаченного им НДФЛ за этот год.

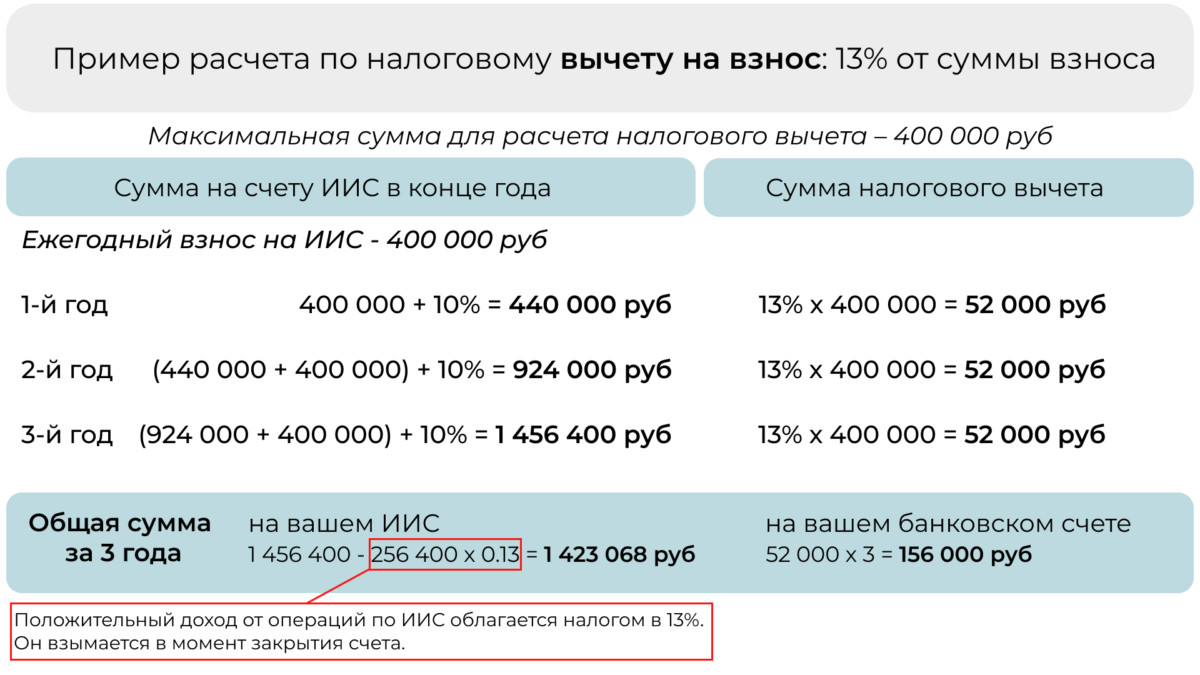

Максимальная сумма вычета — 52 000 рублей. Чтоб ее получить вам нужно за предыдущий период внести на ИИС не менее 400 000 рублей и иметь зарплату до вычета налогов более 33 333 рублей. Если вы внесли меньшую сумму или ваша зарплата была ниже, сумма вычета не будет максимальной.

Чтоб получить вычет необходимо подать налоговую декларацию 3-НДФЛ и договор об открытии ИИС. Подавать документы на вычет за прошлый период необходимо в начале следующего года. Налоговая может проверять документы до 4 месяцев, а сам вычет вы можете получить на любой счет, который укажете в заявлении.

Налоговый вычет можно получать каждый год, при ежегодном пополнении ИИС. Чтоб снять деньги и не потерять налоговый вычет, закрыть ИИС нужно не ранее, чем через 3 года. Закрывать ИИС после 3 лет не обязательно, вы можете и дальше вносить деньги и инвестировать, а также получать налоговый вычет.

Если у вас изменились финансовые возможности и в этом году вы не собираетесь пополнять ИИС, то можно его закрыть, снять все деньги, открыть новый ИИС и внести 400 000 рублей. В этом случае, вы снова получаете право на налоговый вычет, но вывести деньги без потерь сможете не раньше, чем через 3 года. Если у вас есть возможность, не закрывайте ИИС после 3 лет и продолжайте инвестировать, вы сможете закрыть его в любой момент.

В примере взят случай, когда у человека каждый год есть возможность “довкладывать” по 400 000 рублей. В таком примере общий доход за 3 года получился 379 068 рублей. Но доход может быть и получше. Тут мы взяли доходность в 10% годовых, однако при правильной стратегии и при грамотном распределении активов в ОФЗ и акции, можно получать и большую доходность. Еще вы можете вкладывать налоговый вычет в банк под процент или тоже инвестировать.

Если ваш счет открыт более 3 лет и вы не пользовались налоговым вычетом ранее, то помните — он положен только за три последних года.

Если вы получали налоговый вычет и вдруг захотели закрыть ИИС, не дождавшись 3 лет, придется вернуть всю сумму налогового вычета плюс пени и заплатить налог на доход (если был).

Второй тип инвестиционного вычета — тип “Б”

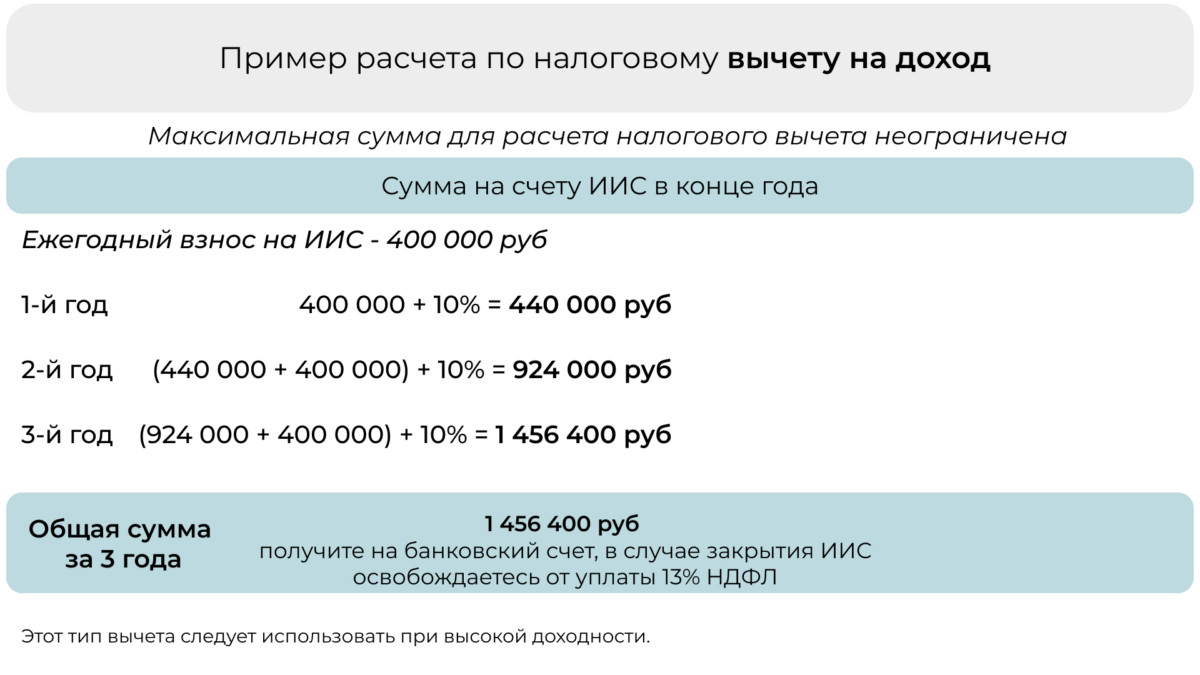

Налоговый вычет второго типа можно получить не ранее, чем через 3 года после открытия ИИС. Если вы выбираете этот тип вычета, то после закрытия ИИС с вас не будет удержан налог в 13% от доходов с инвестирования.

Чтоб получить вычет, вам необходимо получить в налоговой справку, о том что вы не получали вычет типа “А” по своему ИИС. Эту справку надо предоставить брокеру, когда соберетесь закрывать счет. Брокер не удержит НДФЛ с доходов, полученных за все время существования ИИС.

Если вы решили закрыть ИИС ранее, чем через 3 года, то вычет типа “Б” не сможете получить. И вам придется заплатить налог со всех полученных доходов.

Этот тип вычета подходит для тех, кто не платит НДФЛ, потому что другого выбора у них нет.

Максимум, который вы можете вложить — это 1 млн рублей в год. Для того чтобы получить хотя бы такую же пользу от вычета как в вычете типа A, вам нужно сделать 40% доходность в год с этого миллиона. Это будет как раз 400 тысяч дохода, с которых вы не заплатите 52 000 руб налога (13%).

В большинстве случаев владельцы ИИС выбирают вычеты на взносы.

Как открыть ИИС?

Для открытия ИИС нужен лишь паспорт. Некоторые брокеры могут открыть ИИС удаленно с идентификацией через госуслуги.

Открыть ИИС можно через брокера с самостоятельным управлением или с доверительным управлением. В последнем случае скорее всего попросят сразу внести деньги. В случае самостоятельного управления чаще всего нет необходимости что-то вносить.

- Если вы решили открыть ИИС с самостоятельным управлением, то все решения о покупке-продаже бумаг будете принимать самостоятельно. За хранение ценных бумаг и за сделки вы будете платить брокеру комиссию, у каждого брокера она индивидуальная.

- Если вы открываете ИИС с доверительным управлением, то вам нужно будет лишь выбрать стратегию инвестирования. Все действия и решения за вас будет принимать управляющая компания. За это вы ежегодно будете платить процент от ваших активов. Управляющая компания не дает никаких гарантий доходности. Если даже будет убыток, за управление придется заплатить.

С брокером работать выгоднее и надежнее, но вы должны самостоятельно изучить различные схемы инвестирования, чтобы не обанкротиться. Если вы решили поменять брокера, счет закрывать не обязательно.

Чтоб правильно выбрать брокера, зайдите на сайт Московской биржи и выбирайте из топ-25. Узнайте к каким инструментам брокер даст доступ, какая у него комиссия и почитайте отзывы. Вы можете менять своего брокера для ИИС, счет при этом не закрывается.

ИИС не застрахован как банковский вклад. Но если вдруг ваш брокер перестанет работать, вы сможете перевести ценные бумаги другому брокеру. В центральном государственном депозитарии хранится запись о собственниках бумаг.

Получить несколько вычетов

Нельзя совместить вычет типа “А” с вычетом типа “Б”. При открытии счета ИИС не обязательно сразу выбирать тип налогового вычета. Это можно сделать позже, посчитав какой из типов более выгоден для вас.

Можно совместить вычет типа “А” с имущественным или социальным вычетом, но возврат НДФЛ не может превышать сумму уплаченного вами НДФЛ.

Инвестиции: как зарабатывать с ИИС

При заключении договора на открытие ИИС прописывают все инвестиционные инструменты, к которым вы получаете доступ. В любом случае, с ИИС можно работать только с Московской и Санкт-Петербургской биржами, чтоб пользоваться иностранной биржей вам нужен обычный брокерский счет.

Некоторые брокеры ограничивают доступ к активам, заранее узнайте дает ли выбранный брокер доступ к нужным вам инструментам.

Ограничений по торговле на бирже нет — если биржа работает, вы можете совершать сделки. Если вы хотите торговать активно в течение дня (трейдинг), имейте в виду, что это более рискованный вариант для новичка — можно все потерять. Долгосрочные инвестиции более надежны.

Не стоит держать деньги на ИИС просто так. С инвестированием вы увеличиваете свою доходность, а не просто получаете 13% от внесенных средств. Если вы новичок и боитесь риска, покупайте ОФЗ.

Через ИИС можно инвестировать в разные активы с разными рисками и доходами:

- облигации

- акции

- торговля валютой

- ETF

- ПИФы

- и т.д.

Важно: Если дивиденды и купоны сразу поступили на счет ИИС, они не считаются взносом.

ИИС — это удобно

Индивидуальный инвестиционный счет — это удобный инструмент для получения дохода от инвестирования. Чтоб максимально воспользоваться всеми преимуществами, не закрывайте счет минимум 3 года. Если вы платите НДФЛ, то его можно вернуть за счет инвестирования на ИИС.

Даже если у вас сейчас нет возможности инвестировать, вы можете открыть счет, а начать инвестировать позже.

Подпишись на телеграм-канал проекта и получай посты прямо в мессенджере – Financehacks.

Кредитка “110 дней без %” от Райффайзенбанка БЕСПЛАТНО вместо 1800₽ в год. В первые 2 месяца с карты можно снимать весь кредитный лимит без комиссии и с сохранением льготного периода.

Заказать

Тинькофф Black — 1% на всё и повышенный 3-15% в трех выбранных категориях. Спецпредложения до 30%.

Заказать

Если банкомат «присвоил» себе ваши деньги

Вам также может понравиться

Чудо сложного процента

Что такое облигации

Оставить комментарий