Что такое облигации

Если в наличии есть немного свободных денег и хочется, чтобы они не лежали мертвым грузом, не принося доход, то можно задуматься об инвестировании. Но как и с чего начать? Для новичка рынок ценных бумаг такой огромный и совсем непонятный.

Рассмотрим наименее рискованный вариант для консервативного инвестора – облигации.

Что это такое и с чем их едят?

Облигация – это ценная бумага, которая имеет фиксированную доходность, т.е. заранее известно, сколько и когда вам вернут. У нее есть номинальная стоимость, величина, которую владелец облигации получит при погашении долговой бумаги, независимо за сколько он ее приобрел: выше или ниже номинала. В России у государственных облигаций номинал равен 1000 ₽. Также владелец получает доход в виде процента по долговой бумаге, который называют купоном. У облигации есть эмитент – организация, выпустившая ценную бумагу. Эмитентом выступает государство, муниципальная или коммерческая организация.

Покупая облигации, вы, получается, становитесь кредитором для организации, то есть у вас берут в долг. Это выгодно и организации, которая получает кредит на выгодных условиях, чем предлагает банк, и вам – получаете процент от использования своих денег.

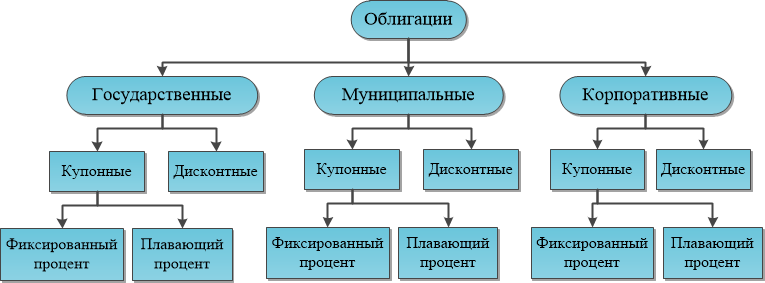

Облигации могут быть:

- Государственные, облигации федерального займа (ОФЗ) выпускаются государством для пополнения бюджета. Считаются самыми надежными, гарантируются государством, но при этом дают низкий доход. ОФЗ не облагаются налогом, который владелец будет получать в виде купонов.

- Муниципальные, выпускаются органами местного самоуправления, налогом не облагаются.

- Корпоративные, выпускаются частными компаниями. Доход по ним выше, риски, соответственно, тоже.

Доход можно получить следующими способами:

- В виде процента в течение всего срока владения – купонные облигации;

- В виде разницы между ценой покупки и продажи – дисконтные облигации.

Купонные облигации делятся на два вида:

- С фиксированным процентом, заранее известно сколько владелец облигацией будет получать по купону;

- С плавающим процентом, процент зависит, например, от ключевой ставки ЦБ РФ или от инфляции. Поэтому сумма выплаты по купону может изменяться, и в случае с инфляцией, можно не бояться обесценивания своих доходов.

Для того, чтобы начать инвестировать, вам необходимо завести брокерский счет. Завели, идем дальше.

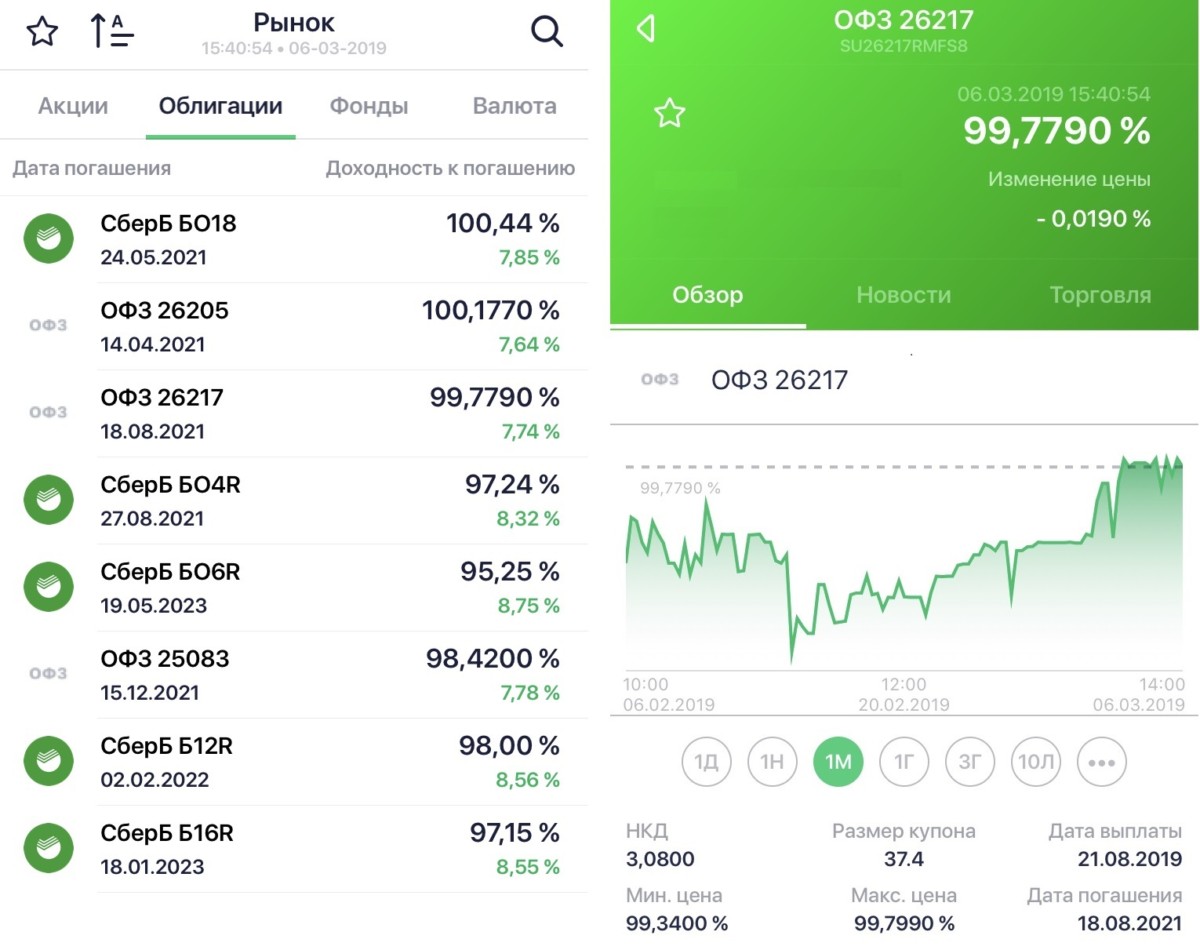

Допустим, открыли счет у брокера Сбербанка, скачали приложение “Сбербанк Инвестор”. Рассмотрим на примере ОФЗ 26217 с фиксированным процентом (данные актуальны на момент написания статьи).

Здесь можно увидеть, что стоимость купона сейчас 99.78% это ≈998 ₽ плюс накопленный купонный доход (НДК) 3.08 ₽

НДК — часть купонного дохода по облигации, которая рассчитывается исходя из количества дней от даты, когда последний раз эмитентом выплачивался купон и до текущего дня.

Его необходимо будет заплатить за облигацию владельцу, чтобы потом получить полную стоимость купона. В этом случае тот, кто продает облигацию не потеряет в деньгах, а тот, кто купил облигацию, к сроку выплаты процента получит полный размер купона. Поэтому облигации называют ликвидным инструментом.

Получается, что за одну облигацию ОФЗ 26217 при покупке нужно будет заплатить 1001.08 ₽. Размер купона 37.4 ₽, дата ближайшей выплаты 21.08.2019. Выплаты по купону могут быть раз в квартал, полгода, год, все зависит от облигации, это процент, который платит вам эмитент. В нашем случае выплаты по ОФЗ 26217 происходят раз в полгода. Дата погашения облигации 18.08.2021. Процентная ставка купонного дохода — 7.4 % годовых. Также на графике можно увидеть динамику цены облигации за месяц, год и т.д., которую оказывает рынок ценных бумаг. Несмотря на то, что номинал облигации равен 1000 ₽, продаваться она может дороже или дешевле номинала, все будет зависеть от спроса на рынке.

Доходность в нашем примере будет следующая: если купить данную облигацию сейчас, то до конца погашения владелец по одной облигации получит пять выплат по купону, это 37.4*5=187 ₽, плюс с последним купоном вы получите выплату по номиналу 1000 ₽. Получается, что вы купили облигацию за 1001.08 ₽, спустя 2 года 5 месяцев (29 месяцев) получили 1187 ₽ — на 185.92 ₽ больше. За 29 месяцев вы заработали 18.57%, это 7.68% годовых.

Если сравнить с вкладами, то имеем следующие преимущества:

- если вам понадобятся обратно деньги, можно продать облигации, не потеряв доход в виде процентов, а при досрочном расторжении вкладов такое не всегда возможно;

- фиксируется процент на большой срок (на срок действия облигации), что будет выгодно в период высоких ставок;

- можно выбрать облигации, у которых купон рассчитывается исходя из инфляции, т.е. с плавающим процентом, тогда можно накупить облигаций и не бояться инфляции;

- если у вас небольшая сумма для вложений, то купить облигации будет выгоднее, потому что у вклада под большой процент могут быть ограничения в виде минимальной суммы, с которой можно его открыть.

Подпишись на телеграм-канал проекта и получай посты прямо в мессенджере – Financehacks.

Кредитка “110 дней без %” от Райффайзенбанка БЕСПЛАТНО вместо 1800₽ в год. В первые 2 месяца с карты можно снимать весь кредитный лимит без комиссии и с сохранением льготного периода.

Заказать

Тинькофф Black — 1% на всё и повышенный 3-15% в трех выбранных категориях. Спецпредложения до 30%.

Заказать

Оставить комментарий